Особенности оценки рыночной стоимости

товарных знаков, индивидуализирующих группы компаний

В практике оценки в основном приходится производить оценку рыночной стоимости товарных знаков, которые индивидуализируют отдельные компании, у которых свое собственное позиционирование, своя реклама и т.п. Но случаются случаи, когда какое-либо юридическое лицо входит в группу компаний, и кроме своего собственного наименования еще маркируется дополнительно брендом этой самой группы. Это делается для придания уверенности клиентов в надежности отдельно взятой компании, поскольку раз она принадлежит уважаемой структуре, то в случае возникновения финансовых проблем есть кому эту компанию поддержать.

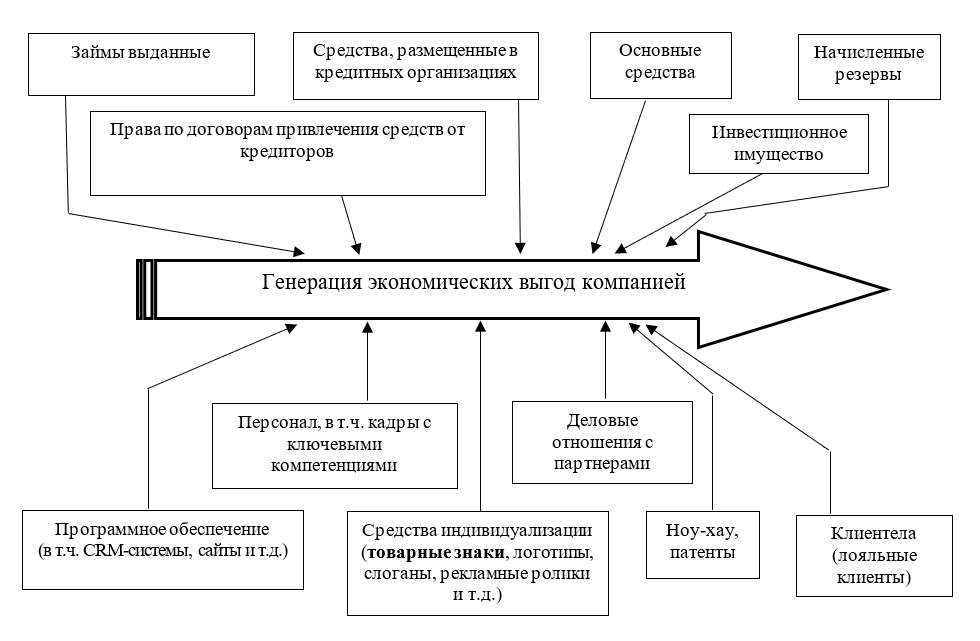

Для определения рыночной стоимости товарных знаков, которые являются одним из активов, генерирующих стоимость, необходимо на первом этапе определить все экономические выгоды, которые генерируются компанией, а уже после этого выделить ту часть, которая приходится на оцениваемый актив – товарные знаки. Экономические выгоды, получаемые всей организацией, отражает чистый денежный поток на инвестированный капитал. В рамках данного денежного потока необходимо не учитывать те доходы и расходы, которые не связаны с операционной деятельностью, и которые никак не связаны в том числе с брендами. Это может быть продажа инвестиционного имущества, приобретение других компаний или эффекты от слияния с другими компаниями, или финансовые результаты от реализации новых не начатых на дату оценки инвестпроектов. В отчетности такие статьи доходов и расходов обычно отражаются в отчетности как прочие доходы и расходы.

Таким образом, состав активов коммерческой организации может быть достаточно большой, поскольку в числе активов не только те, которые отражаются на балансе организации, но и нематериальные активы, часть из которых сложна в идентификации и оценке (персонал, клиентела, ноу-хау и т.д.). Есть два основных способа выделения той части денежного потока компании, которая приходится на товарные знаки: метод избыточной прибыльности или метод освобождения от роялти.

Метод избыточной прибыльности для оценки бренда организации может быть применен в том случае, если есть возможность идентификации всех активов кроме самого бренда. Во многом такая возможность зависит от потенциала сбора исходной информации для оценки, а также от состава активов. Например, на начальной стадии жизненного цикла компании нематериальных активов как правило меньше, на стадии зрелости коммерческая организация может накопить достаточно большое количество нематериальных активов в виде ноу-хау, отношений с партнерами и т.д., то есть таких активов, которые сложнее всего идентифицировать и оценить стоимостным образом. Поэтому метод избыточной прибыльности сложен в применении, его возможно использовать только при наличии очень объемного количества данных.

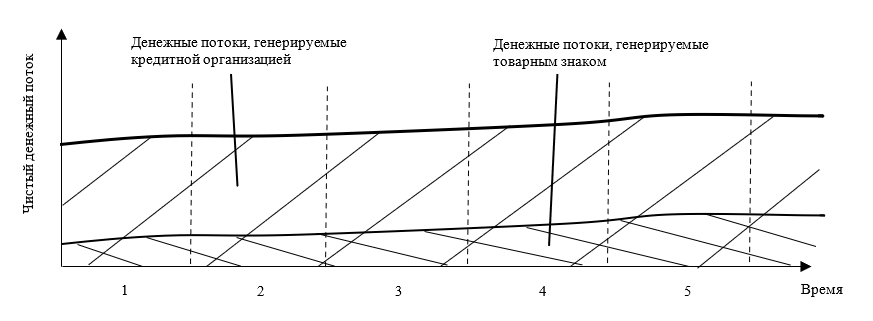

Более реалистичным представляется вариант выделения из общего денежного потока той его части, которая приходится на средства индивидуализации, посредством информации с рынка, а именно – с использованием ставок роялти, которые сложились на рынке как плата за использование товарных знаков. Фактически рыночные ставки роялти уже в готовом виде выражают ту долю денежного потока в общем чистом денежном потоке, которая приходится именно на товарные знаки.

Денежные потоки, генерируемые товарным знаком, необходимо привести в текущую стоимость посредством дисконтирования.

При такой оценке конечно возникает вопрос отделения рыночной силы бренда, индивидуализирующего отдельную компанию, и бренда, индивидуализирующего его же как части группы компаний. Чтобы произвести разделения денежного потока от роялти на эти два средства индивидуализации может быть применена методика расчета коэффициента технического участия каждого из брендов в индивидуализации.

Адаптированная к определению участия в генерации денежного потока от индивидуализации товарными знаками методика представлена в таблице далее.

Таким образом, на основе указанной методики есть возможность применения метода освобождения от роялти для оценки сразу двух товарных знаков, индивидуализирующих одну единицу, генерирующую экономические выгоды, так как появляется возможность спрогнозировать денежный поток от средств индивидуализации и разделить его на части, генерируемые разными средствами индивидуализации.